咪咪色网 进步门槛变相阻隔客户提前还房贷、车贷, 银行玩不起了

最近一段时间咪咪色网,又有不少银行开动成就各式条款禁绝客户提前还房贷了。

凭证金融界等一些媒体报谈,工行上海分行某支行个贷部门责任主谈主员默示,该行也曾对线上提前还贷业务成就明确浪漫:客户每年最多可肯求两次线上提前还款,单笔金额上限20万元,审核周期约为两个月。

至于这个还款条款是针对上海个别支行,如故工商银行其他银行也实施通常的计策咱们不太了了。

不错细看法少量是,最近两年在提前还款的飞扬冲击之下,许多银行王人显著进步了提前还款的门槛,通过成就各式条款禁绝客户提前还房贷。

早在2023年阛阓就传出许多银行王人进步了提前还房贷的条款,致使关闭了提前还款的通谈。有些银行顺利把线上还款功能给关闭了,还有一些银行天然没相干闭提前还款的功能,但思要提前还款得列队很长一段时间,有个别银行列队可能跳跃半年。

探花偷拍到了2024年,又有一些银行进一步进步了提前还贷的门槛,比如以前客户小金额也不错提前还款,你有若干钱就还若干钱,可是从昨年开动,许多银行王人明确要求提前还款的金额必须达到5万块钱以上。

但银行的各式浪漫仍然莫得梗概禁绝客户抵提前款的祥和,尤其是这两年在银行利息比较低的配景下,客户提前还款的祥和一浪高过一浪。

眼看无法禁绝客户提前还房贷,银行进一步加码,之前需要满一定的额度时刻提前还款,当今有些东谈主开动端正每次还款不成跳跃一定的额度,何况一年之内提前还款次数不成跳跃两次或者三次。

银行这些举措就明确告诉客户,你不应该提前还房贷,应该连续每个月月供给银行,握续不断的给银行孝告成润。

天然除了房贷除外,当今开动有一些银行禁绝车贷提前还款。

比如从4月15日开动,浙江多家国有大行集结上调车贷提前还款最低期限。具体包括,3年期满1年改成满1.5年,5年期满2年改为满3年,未达到最低期限提前还款将收取相应失言金。

看到银行这番操作,许多客户总计不睬解,按理来说客户提前还款意味着银行提前收回资金,无须系念出现风险了,这应该是很甘心的一件事情,但为什么银行却要成就各式条款禁绝客户提前还款呢?难谈银行可爱把阵线拉长,但愿客户出现过期吗?

其实这内部根柢的原因是银行的功绩濒临很大的增长压力,若是房贷车贷提前还款,会给银行的利润形成很大的冲击,尤其是关于房贷来说更是如斯。

房贷一直以来王人是银行格外踏实的收入起原,亦然银行最优质的金钱之一。

比较于其他金钱而言,房贷的不良率偏低,大浩繁银行的房贷不良率王人不跳跃0.7%,这要比合座不良率低一倍以上。

最要津的是房贷握续的时间长,何况每个月王人是等额本息或者等额本金还款,资金的行使率比较高,对应的利润率比较可不雅,往日十几年房贷一直王人是银行格外踏实的利润起原,许多银行房贷孝顺的利润比重王人达到20%以上。

但这两年在楼市泄漏欠安的配景之下,银行的房贷濒临着前所未有的挑战。

一方面是新增房贷泄漏欠安,因为阛阓成交量比较低迷,阛阓上对房贷的需求相对比较小,许多银行的新增房贷致使可能是负增长的。

另一方面是最近两年合座信贷利率一直在不断下落,入款利率也在不断下落,相干词与新增房贷利率握续下落不同的是,许多存量房贷客户的利率王人偏高,尽管央行流程两次集结转机之后,大浩繁存量房贷利率王人下落了许多,但合座仍然比新增房贷高一些。

面对这种情况,许多房贷客户王人选拔了提前还款,这也导致许多银行的房贷界限握续放松。

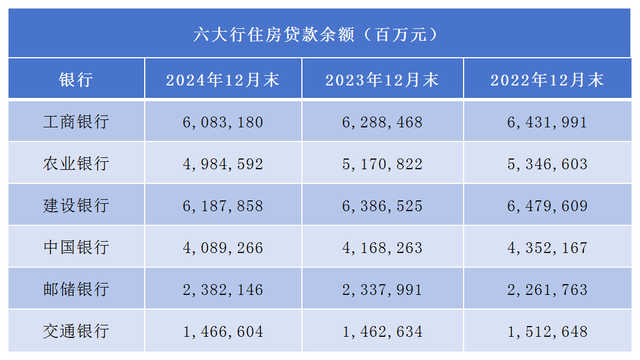

咱们以国有六大行径例,从2022年到2024年,除了邮储银行房贷界限增长除外,剩余的工行、建行、农行、中行、交行房贷界限总体王人是下落的,个别银行两年时间房贷缩水的界限致使达到3,000亿以上。

房贷界限握续放松,对银行的利润产生了很大的冲击,为了保管利润,为了保管净息差,各大银行王人在思尽各式办法禁绝客户还款。

在这咱们只可说银行玩不起。

提前还款自己即是客户的一项职权,这项职权在银行跟客户签署合同的时候会写得清雪白白。

概述各大银行房贷合同具体端正来看,大浩繁银行王人端正还款满三年以上就不错提前还款,何况提前还款不收失言金。

何况许多银行王人明确客户不错选拔屡次还款,还款的次数和金额并不受到浪漫。

相干词当今濒临房贷界限放松咪咪色网,许多银行王人扞拒合同成就提前还款的金额,还款次数以及还款频率,这显著是扞拒协议精神的。